NO.1: JAVA 룰렛 만들기

NO.2: Vue 룰렛

NO.3: html 룰렛 만들기

NO.4: js 룰렛만들기

NO.5: 구슬 룰렛

NO.6: 라면 룰렛

NO.7: 룰렛 만드는 사이트

NO.8: 룰렛 만들기 사이트

NO.9: 룰렛 사이트

NO.10: 룰렛게임 만들기

NO.11: 룰렛돌리기

NO.12: 룰렛하는법

NO.13: 룰렛휠 선택

NO.14: 무료 룰렛 사이트

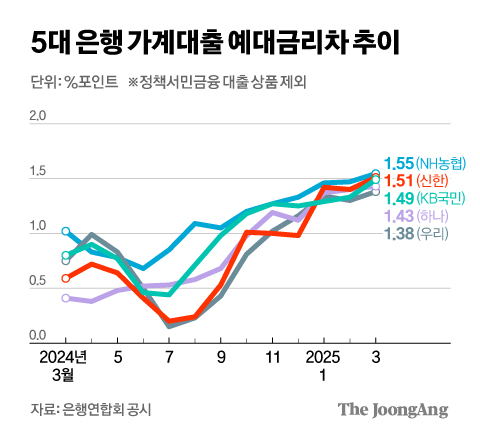

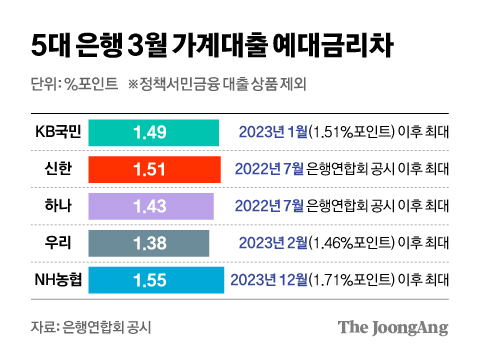

한국은행의 기준금리가 떨어지고 있지만 은행들의 대출과 예금금리의 차는 사상 최대 수준으로 벌어졌다.집값 불안을 의식한 금융당국이 대출금리 인하에만 제동을 걸면서다.시장을 거스르는‘관치 금리’가 소비자 부담을 늘리고,은행 이자 장사를 돕는다는 비판이 나온다.

예대금리차는 기준금리 인상기에는 보통 벌어지지만,인하기에는 축소된다.예금은 만기 때까지 금리가 고정되지만,카지노 총판 후기변동금리 상품이 많은 대출은 기준금리 변화를 빠르게 반영하기 때문이다.하지만 최근 추세는 이런 시장 원리와는 상반된다.5대 은행의 지난 3월 신규 가계대출의 평균 금리는 연 4.31~4.58%로 모두 4%가 넘었다.이는 1년 전인 지난해 3월 신규 가계대출 평균 금리(연 4.17~4.51%)와 비교해 큰 차이가 없거나 오히려 소폭 올라간 수치다.반면에 4일 기준 5대 은행의 대표 정기예금 상품의 최고 금리(1년 만기 기준)는 연 2.58~3.1%까지 하락했다.올해 초까지만 해도 연 3%대 예금 상품이 있었지만,현재는 5대 은행 예금 중 연 금리가 3%가 넘는 곳은 NH농협은행의‘NH고향사랑기부예금’(3.10%)이 유일하다.

예대금리차가 커지면 은행의 이익도 늘어난다.기준금리 인하 효과가 소비자가 아닌 은행들의 실적으로 이어지고 있다는 비판이 나오는 배경이다.4대 금융그룹(KB·신한·하나·우리)의 올해 1분기 이자 이익은 10조6421억원으로 지난해 1분기보다 2.3% 늘어났다.금리 하락기에는 은행 이자 이익이 줄지만,정반대 현상이 나타난 것이다.

김상봉 한성대 경제학과 교수는 “대출금리를 시장 형성 수준보다 높게 유지하면 가계 부담이 늘어나고,게임 룸 카지노연체율 상승 같은 문제가 나타날 수 있다”면서 “가계대출 관리가 필요하다면 금리보다는 대출 규제 같은 비가격 방식도 함께 하는 게 필요하다”고 지적했다.

라면 룰렛

html 룰렛 만들기 - 2025년 실시간 업데이트:고3 자녀를 둔 50대 학부모 임모씨는 “자녀는 원래 의대를 목표로 할 정도로 공부를 잘하지는 않았는데 의대 증원 방침 발표 이후 친척들 사이에서 ‘우리 애들도 희망 있다’는 이야기를 한다”고 말했다.

html 룰렛 만들기,이에 따라 서로 다른 정파에 속한 대통령과 총리가 함께 나라를 이끄는 이른바 ‘코아비타시옹’(cohabitation·동거정부)이 탄생한 것이다.