스포츠 베팅 규정 - 해외 스포츠 베팅 - ID=2024-11-30%2Fuqszed.html

NO.1: 1xBet 야구 규정

NO.2: 베팅긱

NO.3: 베팅룰

NO.4: 베팅슬립 뜻

NO.5: 베팅업

NO.6: 베팅칩

NO.7: 스포츠 배팅

NO.8: 스포츠토토사이트

NO.9: 테니스 기권 적특

NO.10: 피나클 야구 규정

NO.11: 피나클 야구 서스펜디드

NO.12: 피나클 야구 우천

NO.13: 피나클 테니스 규정

NO.14: 해외 스포츠 베팅

더스쿠프 마켓분석

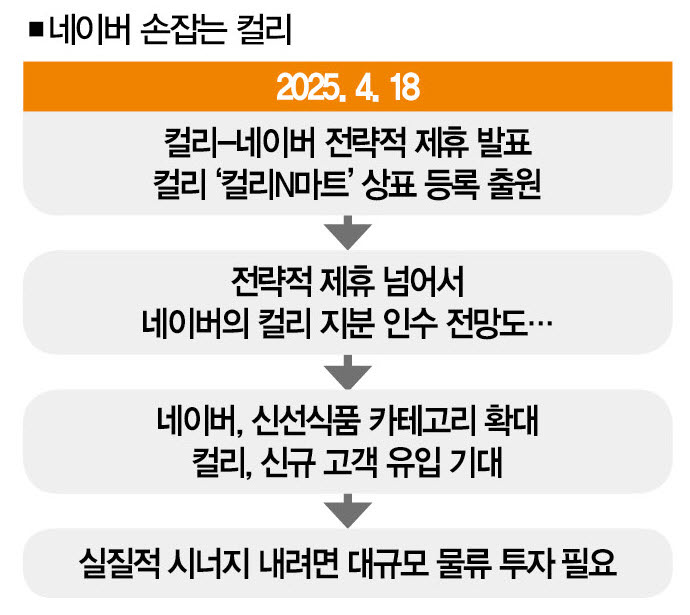

새벽배송 업체 컬리,네이버 맞손

'컬리N마트' 상표 등록 출원

신규 고객 유입 효과 기대돼

네이버의 지분 인수 전망 솔솔

성장엔진 다시 돌릴 수 있을까

물류 투자 안 하면 가능성 낮아새벽배송 전문업체 '컬리'가 포털업체 '네이버'와 손잡았다.컬리는 4월 18일 "네이버와 이커머스 사업 강화를 위한 업무 제휴를 추진한다"고 밝혔다.컬리로선 국내 1위 포털 네이버 이용자를 고객으로 끌어올 수 있는 기회를 얻었다.관건은 경쟁사들도 다하는 '그저 그런' 업무 제휴 그 이상을 보여줄 수 있느냐다.

신선식품 새벽배송 전문기업 컬리가 네이버와의 제휴를 강화한다.[사진|뉴시스] 프리미엄 식품을 앞세워 새벽배송 시장을 열어젖힌 '컬리(2015년 론칭)'.하지만 컬리를 향한 불안한 시각도 적지 않았다.컬리를 따라다닌 나쁜 꼬리표는 적자였다.신선식품을 직매입해 새벽배송(서비스명 샛별배송)하는 방식은 물류비용과 재고부담이 커서 흑자를 내는 게 쉽지 않았다.

쿠팡·SSG 등 쟁쟁한 경쟁자가 버틴 시장에서 살아남으려면 필연적으로 '쩐戰의 전쟁'을 불사해야 한다는 점도 재무적 부담을 키웠다.컬리가 2022년 '뷰티컬리'를 론칭하면서 화장품으로 카테고리를 확장한 이유도 수익성을 제고하기 위한 선택이었다.

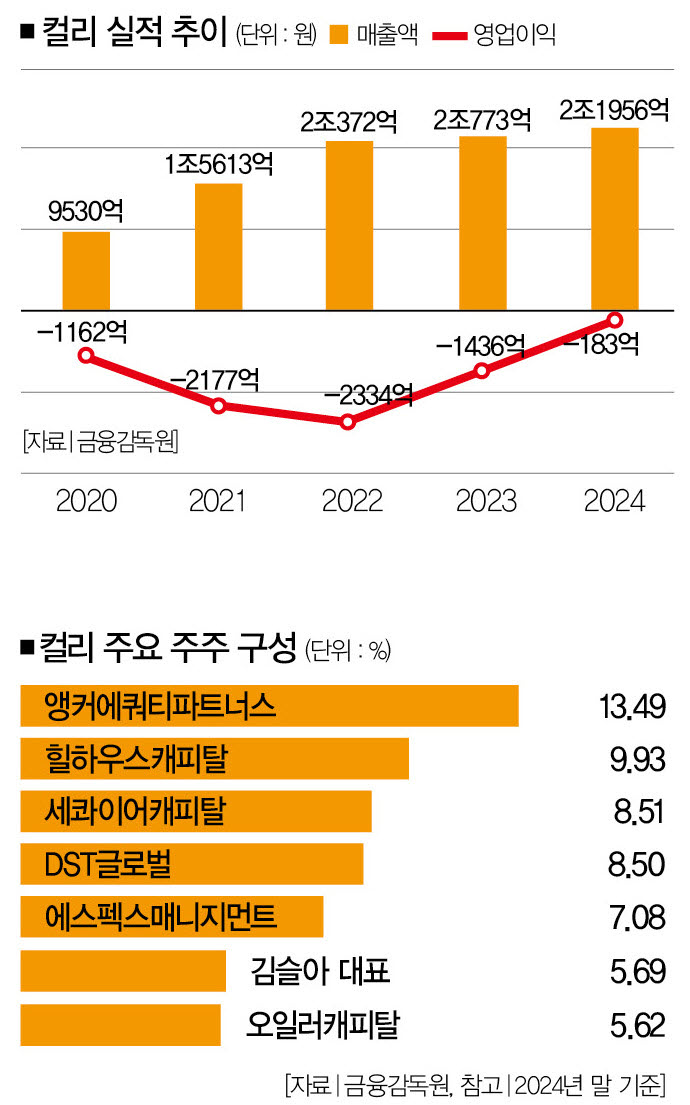

효과는 어느 정도 나타났다.2022년 2334억원이던 컬리의 영업적자는 지난해 183억원으로 감소했다.설립 이후 처음으로 조정 에비타(EBITDA) 기준 137억원 흑자도 달성했다.[※참고: 에비타는 이자·세금·감가상각비·무형자산상각비 등을 차감하기 전 이익을 나타내는 숫자다.조정 에비타는 여기서 일회성 비용을 제외한 수치다.]

다만,부채비율은 733.6%로 여전히 높은 수준이다.성장세도 둔화하고 있다.컬리의 매출 성장률은 2020년 122.1%(이하 전년 대비 기준)에서 2021년 63.8%,2022년 30.4%,2023년 1.9%로 가파르게 떨어졌다.지난해엔 성장폭이 커지긴 했지만 여전히 한자릿수(5.6%)에 머물렀다.

엔데믹(endemic·풍토병화) 전환과 경기 침체 등으로 이커머스 시장의 성장세가 전체적으로 둔화한 측면도 있지만,

메이저 사이트 벳 무브 비 타임쿠팡의 경우 30% 가까운 성장률을 기록했다는 점을 감안하면 아쉬운 성적표다.

이 때문인지 컬리의 기업가치도 쪼그라들었다.한때 4조원대까지 치솟았던 컬리의 기업가치는 지금 6000억원대에 머물고 있다.컬리는 지난 11일부터 주주가치 제고를 목적으로 장외시장에서 자사주를 매입하면서 주당 가격을 1만5000원으로 책정했다.단순계산으로 컬리의 기업가치는 6335억원(발행주식 수 4223만5144주) 수준이다.

이런 컬리에 모처럼 희소식이 날아들었다.최근 커머스 서비스를 강화하고 있는 포털 '네이버'와의 제휴 소식이다.컬리는 4월 18일 "네이버와 이커머스 강화를 위한 업무 제휴를 추진한다"면서 "올해 안에 '네이버플러스 스토어'에 컬리 서비스를 공식 오픈할 것"이라고 밝혔다.

'네이버플러스 스토어'는 네이버의 쇼핑 플랫폼이다.일반 판매자가 입점하는 '스마트스토어'부터 브랜드가 직접 운영하는 '브랜드스토어',

마크 아이템 슬롯이마트·홈플러스와 같은 유통업체와 연동하는 '제휴몰' 등으로 이뤄져 있다.지난 3월 12일 모바일 앱 버전의 네이버플러스 스토어도 론칭했다.

네이버가 커머스에 힘을 주고 있는 만큼 컬리의 지분 10%가량을 인수할 거란 전망도 새어나오고 있다.네이버 커머스의 약한 고리로 '신선식품'과 '새벽배송'이 꼽히고 있어서다.컬리의 기업가치가 낮아졌다는 점을 감안하면 네이버로선 '나쁘지 않은 투자'다.

지분 10%를 인수할 경우 네이버는 단숨에 컬리의 주요 주주로 올라설 수도 있다.현재(2024년 4분기 기준) 컬리의 최대주주는 홍콩계 사모펀드 앵커에쿼티파트너스로 지분율은 13.49%다.[※참고: 다만,네이버 측이 "논의한 바 없다"고 일축한 만큼 네이버가 컬리의 지분까지 인수할지는 지켜봐야 한다.]

관건은 네이버와 손잡은 컬리가 적자 고리를 끊어내고 성장엔진을 다시 돌릴 수 있느냐다.긍정적인 전망도 많지만,

토토 먹튀 사이트 슬롯검증사이트드라마틱한 성과를 기대하기 어렵다는 지적도 적지 않다.하나씩 살펴보자.

무엇보다 컬리로선 신규 고객의 유입 효과를 기대할 수 있다.컬리는 프리미엄 식품을 강점으로 내세웠던 만큼 고객층이 30·40대 여성으로 한정적이었다.컬리의 유료 멤버십 '컬리멤버스'의 경우엔 전체 가입자 140만명 중 30~50대 여성 비중이 70~80%(대신증권 추정치)에 달한다.연령대별·성별 고객을 늘리는 게 컬리가 풀어야 할 과제 중 하나였던 이유다.이런 상황에서 국내 포털 1위 네이버와 손잡으면 다양한 성별·연령대별 신규 고객을 컬리로 유입할 수 있다.

문제는 네이버를 통해 신규 고객이 들어오더라도 컬리만의 차별점을 보여줄 수 있느냐다.기존 이마트·홈플러스 등 유통업체들처럼 단순한 서비스 연동 방식으로는 소비자를 락인(Lock-in)하기 어렵기 때문이다.

컬리가 지난 4월 18일 특허청에 '컬리N스토어' 상표권을 등록한 것도 같은 맥락으로 풀이된다.컬리 전용몰을 론칭하고 멤버십을 제휴하는 등 기존 유통업체들과는 다른 방식을 채택해 돌파구를 마련하겠다는 거다.컬리 관계자는 "다양한 사업 모델을 테이블에 올려놓고 논의하고 있다"고 밝혔다.

네이버가 컬리의 지분 인수에 나설 수 있다는 전망이 나온다.[사진|뉴시스] 컬리가 네이버플러스 스토어 상품의 새벽배송을 대행하는 '3PL(제2자 물류)' 방식을 도입할 거란 전망도 나온다.새벽배송 전문 자회사 '컬리넥스트마일'을 통해서다.하지만 김포·평택·창원 등 3곳의 물류센터를 기반으로 수도권과 경상·충청 일부 지역에서만 새벽배송을 서비스하는 컬리가 얼마나 더 넓은 유통망을 만들 수 있을지 의문이다.

쿠팡이 전국을 '쿠세권'으로 만들고,CJ대한통운·한진택배 등 택배사들이 주7일배송·당일배송을 강화하고 있다는 점을 감안하면 컬리도 '전국적 물류망'을 구축해야 하지만,그만한 투자 여력이 없는 게 컬리의 현실이다.

송상화 인천대(동북아물류대학원) 교수는 "컬리가 현재 진행 중인 사업 이상의 경쟁력을 보여주기 위해선 대규모 물류투자를 지속해야 한다"면서 "현재 컬리의 인프라나 네트워크만으로는 서비스를 확장하기 쉽지 않은 만큼 네이버와의 시너지를 확인하는 덴 시간이 필요할 것으로 보인다"고 말했다.

이처럼 네이버와 맞손을 잡은 컬리를 두고 낙관론과 비관론이 엇갈린다.한편에선 "컬리-네이버 연합이 쿠팡을 견제할 수 있을 것"이란 장밋빛 전망도 나오지만 "별다른 효과를 보기 힘들 것"이란 냉담한 반응도 나온다.과연 컬리는 어떤 길을 걸을까.

이지원 더스쿠프 기자

The 100% privacy-safe noise & occupancy solution

![신선식품 새벽배송 전문기업 컬리가 네이버와의 제휴를 강화한다.[사진|뉴시스]](https://imgnews.pstatic.net/image/665/2025/05/03/0000004944_001_20250503171709714.jpg?type=w860)

![네이버가 컬리의 지분 인수에 나설 수 있다는 전망이 나온다.[사진|뉴시스]](https://imgnews.pstatic.net/image/665/2025/05/03/0000004944_002_20250503171709767.jpg?type=w860)