더온 사이트 - 메리트 카지노 3 만 - ID=2024-12-01%2Fdyqwax.html

더온 사이트 - 2025년 실시간 업데이트

현대오토에버 본사 전경 / 사진 제공=현대오토에버 현대자동차그룹의 소프트웨어 계열사 '현대오토에버'가 지난해 연간 최대 매출을 올린 데 이어 올해 1분기에 분기 최고 실적을 냈다.4년 연속 최대 실적 경신으로 탄탄한 재무 토대를 쌓았다.

8일 현대오토에버에 따르면 성장을 견인한 것은 시스템 통합(SI), 차량소프트웨어 등 부가가치가 높은 사업 부문이 두 자릿수 성장률을 기록한 데 따른 것이다.그룹 주도로 흡수합병한 두 계열사(현대엠엔소프트,오트론)와 성공적인 융합이 고속 성장의 배경이 됐다.

매출 92% 그룹 의존…정의선 체제 최대 수혜

제조업 기반인 현대차그룹에서 소프트웨어 계열사가 주목받기 시작한 시점은 정의선 회장이 경영권을 쥔 2018년이다.정 회장 체제 아래 단행된 자본적 지출(CAPEX),미래차 연구개발의 인프라 구성을 현대오토에버가 담당했다.

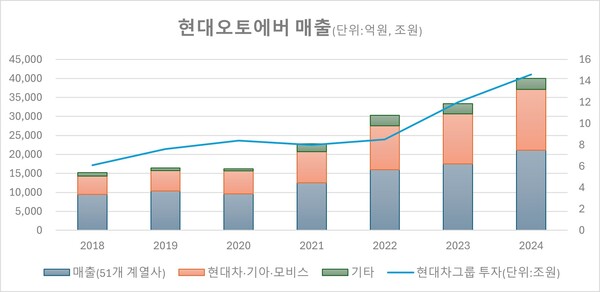

현대차그룹 투자와 현대오토에버 매출은 직접적인 상관관계를 보인다.그룹 투자는 2018년 6조1000억원에서 2024년 14조6000억원으로 139% 급증했고 같은 기간 현대오토에버 매출은 1조4249억원에서 3조7136억원으로 157.5% 늘었다.

매출 발생 기업별로 보면 그룹사 물량이 압도적이다.대주주 및 관계기업(현대차·기아·모비스 등) 매출은 2018년 대비 1조1127억원(234.6%↑),기타계열사(51개) 매출은 9720억원(114.1%↑) 늘었다.총 매출 증가액 2조2887억원의 91.5%를 현대차그룹이 채웠다.

다만 큰 폭의 매출 증가에도 불구하고 수익률은 큰 변화가 없었다.2018년 이후 매출 대비 영업이익률은 4.6~6% 수준의 박스권이다.올 1분기에는 분기 최대 매출을 기록했지만 영업이익과 순이익은 역성장했다.현대차그룹의 차량 생산 일정 조정에 따라 프트웨어(SW) 관련 매출 인식이 지연된 데 따른 것이다.

낮은 부채비율·높은 현금비율…재무 체력 입증

안정적인 매출 구조는 건전 재무로 이어졌다.앞서 진행된 관련 계열사 흡수합병으로 현대차그룹 및 계열사의 IT(정보기술) 인프라 구축과 운영,차량제어 및 자율주행 플랫폼,인포테인먼트 소프트웨어 개발 등을 도맡게 됐기 때문이다.또한 매년 4~6%대 매출 대비 영업이익률을 가져오면서 재무 기반을 탄탄히 다졌다.

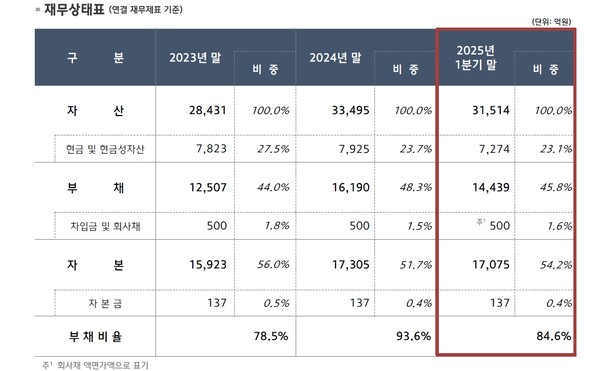

현대오토에버의 올 1분기말 기준 자본은 1조7305억원,

버프카지노 먹튀부채는 1조439억원이다.부채비율은 84.6%에 불과하다.자본이 부채보다 많은 만큼 외부 위기에 크게 흔들리지 않는 구조다.또 현금 및 현금성자산은 7274억원이며 이를 유동부채로 나눈 현금 비율은 23%다.보유중인 차입금 및 회사채(500억원) 상환에 어려움이 없다.

지난해에 이어 올해에도 안정적인 실적을 낼 것으로 기대된다.모기업인 현대차그룹이 역대 최대 투자 계획을 내놓고 있기 때문이다.현대차는 16조9000억원의 투자를 단행할 계획이다.지난해보다 16% 늘린 규모로 CAPEX,연구개발,전략투자 전 부문에서 집행된다.

또한 지난해부터 수행중인 △현대차차세대ERP 구축 △기아 차세대 고객센터 시스템 △현대제철 해외법인ERP △남양연구소AI GPU 인프라투자 △해외 인프라 및 시스템 구축 등의 SI(System Integration) 사업이 올해에도 진행된다.

이 외에도 △현대차 연구소 엔지니어링 SW △차량 소프트웨어 '모빌진 클래식' 및 ADAS 플랫폼 확대적용 등도 진행된다.

The 100% privacy-safe noise & occupancy solution