구구홍 카지노 - 2025년 실시간 업데이트

목표주가는 2.3만→1.85만 하향[이데일리 신하연 기자] SK증권은 비에이치(090460)에 대해 1분기 최저점을 지나며 실적 부진에 대한 우려도 이미 주가에 상당 부분 반영됐다고 진단했다.2분기에는 실적 반등이 기대된다는 설명이다.다만 목표주가는 기존 2만 3000원에서 1만 8500원으로 19.6% 하향 조정했다.

박형우 SK증권 연구원은 9일 “비에이치는 최근 두 개 분기 연속 쇼크를 기록했으나 2분기에는 영업이익 165억원으로 흑자전환과 함께 실적 반등이 기대된다”며 이같이 밝혔다.

박 연구원은 “태블릿용 FPCB 에서는 지난 분기에 대규모 적자를 기록하며 저점을 확인했다”며 “추가적인 실적 악화 가능성은 제한적”이라고 설명했다.

또 “신규 스마트폰향 부품 공급이 2분기 중 시작된다”며 “북미 스마트폰 업체 내 BOE의 점유율이 기대에 못 미칠 것으로 예상되는 점과 국내 FPCB밸류체인에서 경쟁사 대비 동사의 점유율이 높을 가능성이 높은 점도 긍정적”이라고 덧붙였다.

올해도 전방 스마트폰 판매 부진과 고객사의 단가 인하 압박,무역 분쟁·관세 전쟁,리치마작디스플레이 업체들(고객사들) 사이의 경쟁 심화 등 전방 산업 환경은 녹록지 않다는 게 박 연구원의 진단이다.

다만 2026년부터는 신규 성장동력과 함께 긍정적인 변화를 기대할 수 있다고 내다봤다.그는 “내년 하반기에는 신규 폴더블 플랫폼이 출시된다”며 “설계 구조의 고도화 때문에 공급단가는 기존 하이엔드 FPCB 대비 2~3배 높다”고 설명했다.

이어 “IT용 OLED는 현재 태블릿에만 채용되지만 2026년에는 노트북으로 확대된다”며 “관련 매출은 2025년 304억원에서 2026년 1048억원으로 전망한다”고 말했다.

또 “무선충전모듈 사업도 북미 고객사를 포함한 매출처 확장을 기반으로 매출 성장이 지속될 전망”이라고 덧붙였다.

목표주가 하향에 대해서는 “2025년 주당순이익(EPS)에 과거 2년 평균 주가수익비율(PER)을 반영해 산출했다”면서 “전방 산업과 고객사의 상황으로 고전 중이지만 최저점을 지나며 실적 부진 우려들은 이미 주가에 상당 부분 반영됐다”고 설명했다.

그러면서 “국내 몇 남지 않은 FPCB 전문 기업으로 고객사들의 입장에서는 매년 수억개의 RFPCB를 생산해줄 수 있는 대안이 없다”면서 “재무구조와 지배구조가 모두 안정적인 몇 안 되는 부품사로 실적 감소에도 매년 1000억원대의 EBITDA(상각전영업이익)를 창출한다”고 강조했다.

더불어 “2026년부터는 성장이 재개된다”면서 “중장기 관점에서 저점에 대한 고민이 필요하다”고 짚었다.

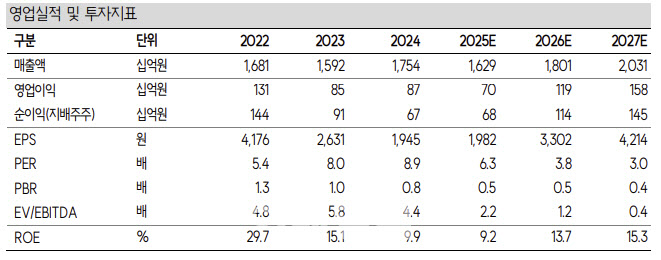

(사진=SK증권)