NO.1: 惡中之惡

NO.2: 殺人者的...

NO.3: 카지노 다시보기 누누

NO.4: 카지노 다시보기 쿠쿠 티비

NO.5: 카지노 시즌2 8화 다시보기

NO.6: 카지노 시즌2 누누

NO.7: 카지노 시즌2 다시보기

NO.8: 카지노 시즌2 무료보기

NO.9: 카지노 시즌3

NO.10: 카지노 시즌3 다시보기

<앵커>

편의점 '빅2'인 BGF리테일과 GS리테일이 올해 1분기 나란히 '어닝 쇼크'를 기록했습니다.

'불황에 강하다'는 편의점 실적이 고꾸라진 이유에 대해서 알아 보겠습니다.

산업부 이지효 기자 나와 있습니다.

이 기자,오히려 전통적인 유통망 중 하나인 이마트의 1분기 실적은 '어닝 서프라이즈'란 말이죠.

백화점이나 할인점은 선전했는데 유독 편의점만 힘을 못 썼던 이유가 뭡니까?

<기자>

일단 1분기 실적 간략하게 살펴 보겠습니다.

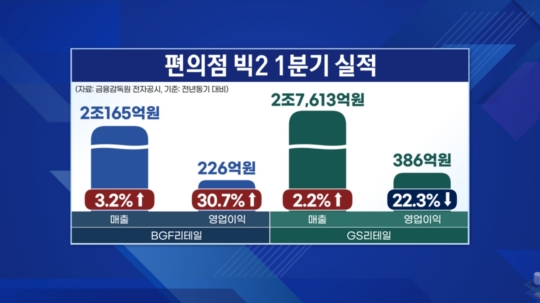

편의점 CU를 운영하는 BGF리테일의 영업이익 226억원으로 전년 보다 30.7% 급감했고요.

GS25 운영사죠.GS리테일은 영업이익이 386억원에 그쳤는데,역시 22.3% 감소했습니다.

양사 모두 시장 전망치를 모두 밑돈 '어닝 쇼크'였습니다.

말씀하신 것처럼 이 기간 롯데백화점,현대백화점은 수익성이 크게 개선됐고요.

이날 실적이 발표된 이마트도 영업이익이 200% 이상 크게 뛰었습니다.

소비 심리가 위축된 것은 매한가지인데 왜 이런 차이를 보이냐,블랙잭 토토하실 텐데요.

일단 백화점은 구매력이 높은 VIP(우수 고객)가 있습니다.이들 매출 비중이 절반 가까이 차지하죠.

할인점이나 편의점은 모두 '불황 수혜주'로 꼽히는데요.저렴한 가격이 경쟁력입니다.

이마트 같은 할인점은 신선 식품 강화,유료 멤버십 도입 등으로 객단가가 상승세인데요.

반면 편의점은 유통 채널 가운데 객단가가 여전히 가장 낮습니다.

객단가란 고객 1인당 지출액을 말하죠.이게 낮다는 건 마진율이 좋지 않다는 의미입니다.

BGF리테일,GS리테일의 매출은 늘었지만 영업이익이 크게 쪼그라든 이유이기도 합니다.

<앵커>

객단가만 개선하면 편의점 업계도 살아날 수 있는 겁니까?

<기자>

더 큰 문제는 이 업계가 포화 상태라는 데 있습니다.

지난해 CU와 GS25,세븐일레븐,이마트24 등 국내 편의점 4사의 점포수는 5만4,852개입니다.

인구 1억2,아리아 카지노 먹튀375만여 명의 일본 편의점 수 5만7,019개와 맞먹습니다.

인구로 따지면 일본은 2,170명당,한국엔 943명당 편의점이 1개씩 있는 셈입니다.

경쟁이 심화하다 보니 마케팅 등에 투입하는 비용이 늘면서 수익성 악화까지 이어진 건데요.

앞서 편의점 빅2가 CU,GS25라고 말씀 드렸는데요.1위는 어디일까요.

이게 좀 애매한데요.매출은 GS25가 1위고,점포 수는 CU가 1위입니다.

얼마 전까지만 해도 "점포 수를 1위로 봐야 한다"는 게 업계 다수의 의견이었는데요.

포화 상태인 지금은 점포 출점을 통한 성장 여력은 낮아졌다고 봐야죠.

실제로 지난해 1989년 한국에 처음 편의점이 문을 연 이후 처음으로 편의점 점포 수가 줄었습니다.

매출 역시 지난해 같은 기간 대비 0.4% 역성장했습니다.관련 통계가 공개된 2013년 2분기 이후 처음입니다.

편의접 업계는 점포 내실화로 다시 도약하겠다는 전략을 세우고 있는데요.

매장 리뉴얼을 단행하고,초저가 자체 브랜드(PB) 상품을 내놓고 있습니다.할인점 전략과 비슷하죠.

<앵커>

새로운 성장 동력을 확보하겠다는 건데요.앞으로 반등 가능성이 있는 겁니까.

<기자>

최근 증권가에서는 공통적으로 BGF리테일,GS리테일의 목표 주가를 내려 잡고 있습니다.

흥국증권은 GS리테일에 대해 "현재 실적 회복은 물론 뚜렷한 주가 상승 모멘텀(동력) 모두 없다"고 분석하기도 했죠.

단기간에 극적으로 반등하기는 쉽지 않다는 의미인데요.

다만 밸류에이션 측면에서는 투자 메리트가 있을 수 있다는 게 일부 증권가의 진단입니다.

BGF리테일과 GS리테일의 올해 주가수익비율(PER) 추정치는 각각 9.10배,8.35배로,

유가증권시장 업종 평균(11배)에 비해 양호합니다.주가 대비 저평가 됐다는 의미죠.

편의점 빅2인 양사 모두 시장에서 지배적인 위치를 유지하고 있는 점도 긍정적입니다.

다만 대외 불확실성이 높은 만큼 앞으로는 영업 손실 폭을 얼마나 개선하느냐에 주목해야 할 겁니다.

BGF리테일은 '본부 임차형 점포' 전략으로 최근 고정비 부담이 줄기 시작했죠.

편의점 가맹은 크게 본부 임차형,점주 임차형으로 나뉘는데요.

본부 임차는 본사가 임차료와 권리금을 부담하는 대신 가맹 수수료율이 높습니다.점포 면적도 상대적으로 크고요.

이런 형태는 초기 투자 부담이 크지만 중장기적으로는 수익성을 높게 가져갈 수 있습니다.

BGF리테일은 2021년부터 이 전략을 확대하기 시작했습니다.

업황이 좋지 않은 상황에서 주주환원책을 내놓은 점도 시장 신뢰도 측면에서 주목할 만하다는 평가입니다.

BGF리테일은 최근 주주환원율을 40%까지 확대하겠다고 공시한 바 있습니다.

실제로 올해 들어 BGF리테일 주가는 움직이지 않았지만 GS리테일은 18% 이상 하락했습니다.

<앵커>

이 기자,잘 들었습니다.