NO.1: 갤러거 스테이크 하우스

NO.2: 갤러거

NO.3: 갤러거 세팅

NO.4: 갤러거 스테이크 하우스 예약

NO.5: 갤러거 광추

NO.6: 갤러거 형제

NO.7: 갤러거 스테이크 하우스 라스베가스

NO.8: 갤러거 스테이크 하우스 런치 시간

NO.9: 갤러거스 스테이크

NO.10: 갤러거 격특

매각 여의치 않자 기업공개로 선회

동종업계 기준 적정 시가총액 6500억

고(故) 구자학 아워홈 창업주의 장남 구본성·장녀 미현 연합이 아워홈 경영권 매각과 더불어 상장 카드를 꺼내 들었다.원하는 몸값을 받아내기 어려워 기업공개(IPO)로 선회한 것이라는 분석이 나오는데,현실적으로 녹록지 않을 것이란 전망이 나온다.구미현 회장 측이 원하는 몸값이 2조원 정도라고 알려져 있는데,갤러거이를 맞추려면 기업가치 대비 상각전영업이익(EV/EBITDA) 기준 15배를 인정받아야 하기 때문이다.이는 동종업계 유사 기업의 3배가 넘는 멀티플이 적용돼야 하는 수준이다.

24일 투자은행(IB) 업계에 따르면 식자재 유통기업 아워홈은 올해 안에 IPO 주관사를 선정하고 본격적인 상장 준비에 돌입해 2026년 상반기까지 국내 주식 시장에 상장한다는 목표를 밝혔다.공모 자금으로 해외 진출과 푸드테크 기술을 도입해 제2의 도약을 이루겠다는 계획이다.

구본성 전 부회장과 구 회장은 경영권을 포함한 아워홈 지분을 매각하려 했으나,상황이 여의치 않자 상장 카드도 함께 꺼낸 것으로 보인다.앞서 구 전 부회장 측은 지난 2022년 라데팡스파트너스를 통해 매각을 추진했을 때 기업가치가 최대 2조원이라는 의사를 내비친 바 있다.

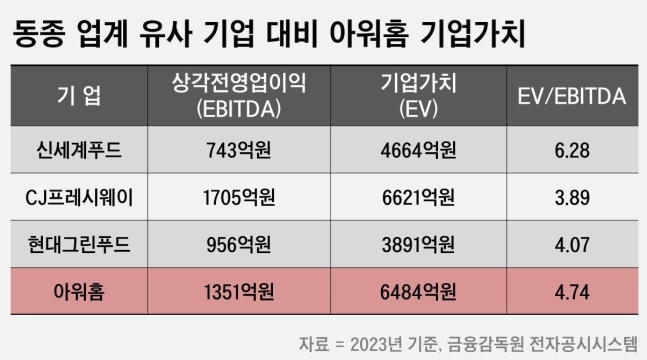

아워홈 실적은 당시보다 개선됐지만,2조원에 달하는 몸값을 받기는 쉽지 않을 것으로 보인다.인수합병(M&A) 시장에서 흔히 활용하는 EV/EBITDA 방식으로 기업가치를 평가할 경우 몸값은 6500억원 수준으로 추정된다.

동종 업계 유사 기업인 신세계푸드·CJ프레시웨이·현대그린푸드의 지난해 기준 EBITDA 배수 평균은 4.8이다.여기에 아워홈 지난해 EBITDA인 1350억원을 곱하면 6500억원가량이다.2조원의 몸값을 받으려면 EBITDA 멀티플이 15배에 달한다.아워홈이 유사 기업 평균의 3배가 넘는 기업가치를 받아야 몸값 2조원이 가능하다는 의미다.

아워홈이 비상장사인 만큼 기업가치를 두고 최대 주주와 투자자의 눈높이가 다른 것으로 보인다.아워홈이 매각되면 범LG가(家) 이탈로 매출이 급감할 수 있다는 우려도 있다.아워홈은 현재 LG 계열사의 식자재 유통과 단체급식 등을 맡고 있는데,최대 주주가 바뀌면 LG가 아워홈과 거래를 지속할 유인이 줄기 때문이다.

구 전 부회장 외에 세 남매 지분이 20%가량으로 비등하다 보니 네 자매가 어떻게 합종연횡하느냐에 따라 상황은 다시 바뀔 수 있다는 분석도 나온다.구 회장은 지난 2017년에는 전문경영인 선임과 관련해 오빠 편에 섰지만,갤러거2021년에는 막냇동생의 손을 들어‘구지은 경영체제’를 만드는 데 일조했다.그러다가 3년 만에 다시 오빠 편으로 돌아섰다.두 사람은 지난달 31일 임시 주주총회에서 구명진씨·구지은 전 부회장 연합을 상대로 승리해 이사회를 장악한 상태다.

아워홈 남매는 지난 2017년부터 7년여간 경영권을 둘러싸고 갈등을 빚어왔다.구본성 전 부회장은 지난 2022년 구미현 회장과 지분 동반 매각을 시도하기도 했지만,갤러거과도한 기업 가치와 경영권 분쟁 위험 등에 발목 잡혀 실패했다.

현재 장남인 구 전 부회장은 아워홈 지분 38.56%를 보유 중이다.둘째 구 회장(19.28%),갤러거셋째 구명진씨(19.6%),막내 구지은 전 부회장(20.67%)이 비등한 지분율을 유지하고 있다.

갤러거 세팅

:번스타인의 애널리스트인 스테이시 라스곤은 “엔디비다는 지금 돈을 찍어내고 있다”며 “지속적인 성장 전망은 여전히 견고해 보인다” 고 평가했다.

갤러거,체감상 수직에 가깝게 상승하는 느낌이었지만  실제 상승 각도는 30도 정도밖에 되지 않는 것을 보니 나의 감각을 믿을 수 없었다.