NO.1: 불법 토토 포상금

NO.2: 불법 토토 사이트 신고 포상금

[주목!e해외주식]NVIDIA

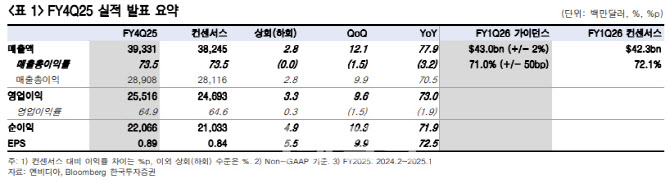

작년4Q 매출·EPS 컨센 2.8%,5.5% 상회

블랙웰 매출 기대치 상회하는 110억달러

“블랙웰 매출 견조 생산 일정 오해도 해소”

올해 1Q 매출 430억달러·매출총이익률 71%[이데일리 박정수 기자] 엔비디아가 컨센서스를 상회하는 작년 4분기 실적을 발표했다.특히 시장의 우려와는 달리 차세대 그래픽장치카드(GPU)인 블랙웰(Blackwell) 매출은 견조했고 생산 일정 오해도 해소했다는 분석이다.

사진=AFP 1일 금융투자업계에 따르면 작년 4분기 매출액은 393억 3000만달러로 전년 동기 대비 77.9% 증가하고 조정 주당순이익(EPS)은 0.89달러로 같은 기간 72.5% 늘어 각각 컨센서스를 2.8%,5.5% 상회했다.순이익은 220억 9000만달러로 전년 동기 112억 9000만달러 대비 큰폭으로 증가했다.

매출이 증가한 가장 큰 원인은 데이터센터 매출은 355억 8000만달러로 전 분기 대비 16%,전년 동기 대비 93% 늘어 또다시 최고치를 경신했다.현재 데이터센터 부문은 엔비디아 전체 매출의 91%를 차지하고 있으며 이는 1년 전 84%과 2023년 60%과 비교해 큰 폭으로 늘어난 수치다.

강재구 한화투자증권 연구원은 “이번 실적 발표를 통해 인공지능(AI) 인프라 투자 위축,멀티플레이 카지노딥시크와 ASIC 등으로 인한 엔비디아 제품 판매 부진 등 시장참여자들의 걱정이 완화됐을 것”이라고 분석했다.

특히 블랙웰 매출은 기대치를 상회하는 110억달러를 기록했다고 언급했다.블랙웰 재설계 이슈 및 발열 문제에 대한 루머,GB200 램프업(ramp up) 지연 등 수많은 우려가 있었지만 문제 없이 양산 중임을 숫자로 증명했다.

젠슨 황 엔비디아 최고경영자(CEO)는 성명에서 “블랙웰에 대한 수요가 놀라울 정도로 강력했다”고 말했다.그는 이어 “우리는 블랙웰에 대한 대량 생산을 성공적으로 올려 수십억달러의 매출을 달성했다”고 밝혔다.

임지용 NH투자증권 연구원은 “시장의 우려와는 달리 블랙웰 매출은 견조했고 생산 일정 오해도 해소했다”며 “성장률 둔화,블랙웰 초기 시행착오로 인한 수익성 훼손으로 전년도의 주가 상승 기울기 재현은 어려울 수 있으나,시장 및 여타 빅테크 대비 주가의 상대 성과는 좋을 것”이라고 진단했다.

이는 Agent AI,Physical AI 등으로 가는 여정과 AI가 전 산업으로 적용되는 과정에서 엔비디아의 칩과 소프트웨어(SW)를 피해가긴 어렵다는 판단에서다.

임 연구원은 “블랙웰은 클라우드,온프레미스,파라다이스시티 카지노 내국인엔터프라이즈에 걸쳐 사전,사후,추론에 모든 AI 시장을 지원한다”며 “커스텀 칩 및 경쟁사 AI 칩 대비 AI 기술 진화에 유연,수요·사용처의 다양성 측면에서 우위를 점하고 있다.가장 낮은 TCO(총소유비용)와 높은 ROI(투자대비수익)를 제공하기 때문에 경쟁사 대비 최소 2~3년은 앞서 있다고 평가한다”고 했다.

한편 엔비디아의 올 1분기 가이던스는 중간값 기준 매출액 430억달러,매출총이익률 71%로 제시했다.매출총이익률 가이던스는 컨센서스 72.1%를 소폭 하회하는 수준이다.EPS는 0.89 달러다.

채민숙 한국투자증권 연구원은 “블랙웰 양산 지연이 그동안 시장이 우려했던 부분임을 고려하면,리치 마작 반장전기대치를 상회하는 블랙웰 매출로 우려는 충분히 해소됐다”며 “초기 양산 가속화를 위해 초과 비용을 지급했음에도 70% 이상의 매출총이익률을 유지한 것 역시 긍정적이다”고 판단했다.

채 연구원은 “블랙웰 매출 비중이 본격적으로 높아지는 하반기로 갈수록 매출과 함께 이익 증가의 가속도가 빨라질 것이다”며 “ASIC과 GPU를 비교하는 해묵은 논쟁도 이제는 불필요하다.엔비디아에 대해 긍정적인 의견을 유지한다”고 조언했다.