NO.1: 프리미어리그 갤러리

수천만원 신의료기술 치료비도 보장 대상

단 치료비 1000만원 미만은 보험금 미지급

암수술·항암방사선치료 등 주요치료만 보장 /그래픽=비즈워치보험업계에서 암 주요치료비 판매경쟁이 치열해지고 있습니다.최근 흥국생명이 최대 5억원을 보장하는 암주요치료비 특약을 선보였습니다.올초 삼성화재·현대해상·DB손해보험·KB손해보험·메리츠화재 등에서 잇달아 해당 특약을 판매하며 인기몰이를 하자 비슷한 상품으로 고객 확보에 나선 거죠.

암 주요치료비는 '암 주요치료비'와 '종합병원 암 주요치료지원금' 두 특약에 동시 가입하는 세트 상품인데요.암 주요치료비는 암 진단(갑상선암·기타피부암 등 유사암·소액암 제외)을 받고 △암수술 △항암방사선치료 △항암약물치료 등 주요치료를 받으면 가입당시 약속한 보험금을 5년간 연 1회씩 줍니다.대부분 최대 2000만원 한도라고 하더군요.

종합병원 암 주요치료지원금은 연간 치료비 총액을 기준으로 1000만원에서 최대 1억원까지 1000만원씩 구간별로 정해진 보험금을 줍니다.이 때도 유사암·소액암은 제외됩니다.암 주요치료를 받고 급여와 비급여의 진료비 총액이 4500만원이라면 4000만원 구간대에 속하니 4000만원의 보험금이 지급되는 식입니다.단 치료비가 1000만원 미만이라면 999만원이라도 보험금이 지급되지 않죠.

암 주요치료비,장점은?

이런 특약은 암보험 트렌드 변화에 따라 나왔습니다.1세대 암보험이 진단비 중심의 설계였다면 2세대는 이차암·재진단암,3세대는 표적항암약물치료비 등 고액 암치료비가 주류였죠.이후 4세대 통합암·전이암에서 현재는 본인부담금 암 치료비를 보장하는 데까지 발전했어요.암 주요치료비 특약도 여기에 속하고요.

새 의료기술 발전으로 암 치료비가 치솟으면서 암 주요치료비에 대한 수요가 증가하고 있다는 게 보험업계 설명입니다.최첨단 방사선치료인 중입자치료는 암세포만 정밀타격해 '꿈의 치료법'으로 불리지만,총비용이 5000만원정도로 비싼데요.과거 판매된 암보험은 보험금이 비교적 적어 이런 치료를 받기 어렵다고 합니다.이 문제를 암 주요치료비가 해결해 준다는 거고요.

일부 보험사는 비교적 싼 월 1만~2만원대 보험료로 보험 소비자들을 유혹하고 있죠.한 손해보험사 종합병원 암 주요치료지원금 설계서를 봤어요.가입금액 1000만원 기준,40세 여성(주부)이 20년납 100세만기로 가입했을 때 보험료가 월 1만1000원 정도더군요.1년에 약 13만원만 내면 암 치료비 1000만원을 받을 수 있게 되는 셈이죠.비갱신형이라 20년간 보험료가 더 오르지도 않고요.(물론 가입금액,보험사,연령,직업,프리미어리그 갤러리성별 등에 따라 보험료는 달라집니다.)

보험약관 꼼꼼히 살피니…

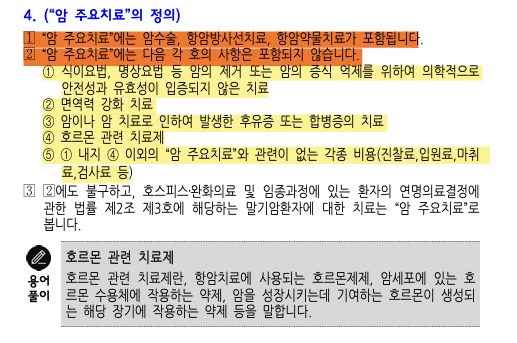

그런데,보험사들도 밑지는 장사는 안 합니다. 우선 보험금을 받는 조건이 까다롭습니다.종합병원 암 주요치료지원금의 경우 무조건 종합병원에서 치료를 받아야 합니다.암치료는 종합병원에 가는 게 기본이지만 통상 과잉진료는 규모가 작은 병·의원에서 일어난다는 점에 착안했다고 볼 수도 있습니다. 이렇게 되면 치료비 수준이 생각보다 작아질 수밖에 없죠. /사진=손해보험사 암 주요치료비 약관 캡쳐치료비가 1000만원 이상 나왔어도 보장이 안 될 수 있습니다.암 '주요치료'가 기준이라서요.그러니까 면역령 강화 치료,호르몬 관련 치료제,프리미어리그 갤러리암 후유증 및 합병증을 비롯해 암 주요치료와 관련없는 진찰료,프리미어리그 갤러리입원료,마취료 등은 치료비로 계산하지 않는다는 거죠.

대부분 약관에서 최초 진단 확정을 받은 암의 주요치료에 대해서만 보험금을 준다고 한 점도 잊으면 안 됩니다.원발암을 기준으로 보험금을 지급하고 2차성 전이암에 대한 보험금은 별도로 지급하지 않는다는 거죠.최악의 경우 맨 처음 갑상선암에 걸렸다면,프리미어리그 갤러리이후 위암,간암으로 전이되더라도 돈을 받을 수 없다는 겁니다.원발암인 갑상선암은 애초에 암 주요치료비 보장 대상이 아니니까요.

보험업계 한 관계자는 "보장금액이 일반 정액담보보단 높지만,프리미어리그 갤러리 의료비 총액이 1000만원 미만이면 보험금을 전혀 받을 수 없게 된다"며 "몇만원 차이로 더 많은 보험금을 받지 못하는 구조는 높은 민원 가능성을 내포한다"고 말했습니다.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다.알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]