최고의 무료 스포츠 베팅 소프트웨어 - 2025년 실시간 업데이트

조현상 부회장,新사업 승부수 통할까

故 조석래 효성그룹 명예회장의 삼남 조현상 부회장이 이끄는 HS효성첨단소재가 타이어 스틸코드 사업 부문 매각을 추진한다는 전언이다.핵심 사업군을 팔아 넉넉한 현금을 마련한 뒤 신사업에 나선다는 복안인데 베팅에 성공할지 재계 관심이 뜨겁다.

타이어 스틸코드 매각 검토 중

투자은행(IB) 업계에 따르면 HS효성첨단소재는 타이어 스틸코드 사업 부문을 떼어내 매각하는 방안을 검토 중이다.타이어 스틸코드 부문은 지난해 매출 8600억원,상각전영업이익(EBITDA) 1400억원을 기록했다.이를 고려한 몸값은 1조5000억원 내외로 추산된다.

시장에서는 콜버그크래비스로버츠(KKR),칼라일 등 글로벌 주요 사모펀드(PE)가 인수 후보로 거론된다.“워낙 실적이 좋은 알짜 사업 부문이다 보니 HS효성 측이 인수 금액을 높게 부른 뒤 공개입찰이 아닌 프라이빗딜로 매각에 나설 가능성도 배제할 수 없다”는 게 금융권 관계자 전언이다.

타이어 보강재는 크게 섬유 소재 타이어코드와 금속 소재 스틸코드로 나뉜다.이 중 스틸코드는 얇은 와이어 여러 개를 합쳐놓은 소재로,타이어가 충격을 흡수하고 승차감을 높이는 역할을 한다.중국 기업들이 중저가 스틸코드 시장은 잠식했지만 진입장벽이 높아 HS효성첨단소재가 강점을 지닌 프리미엄 시장은 뚫지 못하는 분위기다.HS효성첨단소재는 오랜 기간 글로벌 톱티어 20여곳의 완성차 업체,타이어 회사에 스틸코드를 공급해오면서 기술력을 높여왔다.

시장 전망도 밝다.전기차 시장이 커질수록 타이어 스틸코드 수요 역시 덩달아 늘어날 것이란 관측이 나온다.전기차 타이어는 수백 ㎏에 달하는 배터리 무게를 지탱해야 해 강도가 세면서도 가벼운 고부가가치 제품인 스틸코드 장착 수요가 늘어날 가능성이 높다.

HS효성첨단소재는 스틸코드 외에 나일론 타이어코드,폴리에스테르 타이어코드 등 3대 타이어 보강재를 생산하는 유일한 기업이기도 하다.타이어코드는 가벼우면서도 강도가 세야 해 주로 고강도·저중량 섬유 소재인 폴리에스테르(PET)로 만든다.HS효성첨단소재는 폴리에스테르 타이어코드 부문 세계 시장점유율이 50%로 선두를 달린다.이 중 본업인 특수 섬유와 관련이 적으면서 북미 시장 1위,토토 그래프유럽 시장 3위 점유율에 오를 정도로 시장 지배력을 인정받은 스틸코드 부문을 매각해 현금을 확보하려는 조치라는 분석이다.

사실 조현상 부회장은 지난해 7월 효성그룹에서 계열 분리한 HS효성그룹을 이끌면서 누구보다 타이어 스틸코드 사업에 애착을 보여왔다.2011년 효성 산업자재PG장을 맡은 시절 미국 타이어 제조사인 굿이어로부터 스틸코드 공장 2곳을 인수하는 거래를 주도하기도 했다.이 딜을 통해 HS효성은 전 세계에 스틸코드 공장을 확보하며 사업을 공격적으로 키웠다.

조 부회장이 스틸코드 사업 매각 카드를 꺼내든 것은 넉넉한 실탄을 확보해 발 빠른 사업 재편에 나서기 위한 행보로 풀이된다.그는 계열 분리 이전인 지난해 초부터 신사업 담당 조직인 미래전략실을 신설해 인수합병(M&A),지분 투자 등을 검토해왔다.

일부 성과도 있었다.HS효성첨단소재는 지난해 11월 배터리 소재인 양극재 세계 2위 업체인 유미코아에 448억원을 투자했다.앞서 2022년에도 계열사 HS효성더클래스를 통해 양극재 기업인 우전지앤에프 지분 60%를 327억원에 매입했다.업계에서는 조 부회장이 타이어 스틸코드 부문 매각대금으로 전기차 배터리 소재를 비롯해 반도체 소재,갤럭시s22 sd카드 슬롯수소,도박 사이트 차단하는 법바이오,인공지능(AI) 등 신사업 M&A에 나설 것이란 시나리오가 나온다.

매각대금이 신성장동력인 탄소섬유,아라미드 사업을 키우는 데 활용되지 않겠냐는 관측도 적잖다.탄소섬유는 철보다 무게가 4분의 1 정도로 가볍지만 강도는 10배 이상 강해 자동차 부품,고압용기 등에 주로 쓰인다.효성첨단소재는 2013년부터 탄소섬유를 생산해오면서 연산 1만1500t 생산능력을 갖췄다.향후 1조원을 투자해 탄소섬유 생산능력을 2028년 2만4000t까지 늘리는 것이 목표다.아라미드는 강철보다 5배 강하고 400도 열을 견디는 난연성을 갖춘‘슈퍼 섬유’로 광케이블 등에 주로 쓰인다.HS효성 측은 “다양한 전략적 방안을 검토 중이지만 구체적으로 결정된 사항은 없다”는 입장이다.

매각대금으로 신사업 뛰어들지 관심

조현상 부회장이 과감한 승부수를 던졌지만 기대만큼 효과를 내기 어렵다는 우려도 간과할 수 없다.HS효성첨단소재 실적이 불안한 흐름을 이어가기 때문이다.지난해 7월 공식 출범한 HS효성은 HS효성첨단소재,HS효성인포메이션시스템,HS효성토요타,HS효성더클래스,HS효성비나물류법인,효성홀딩스USA,광주일보 등 7개 계열사를 뒀다.2023년 기준 매출 규모는 7조원,자산은 5조원 수준이다.

HS효성그룹 입장에서는 핵심 계열사인 HS효성첨단소재 의존도가 높다.지난해 그룹 연결 기준 매출의 66%가량을 HS효성첨단소재 한 곳이 차지했을 정도다.

조현상 부회장은 2000년 효성그룹에 입사한 후 HS효성첨단소재의 전신인 산업자재PG장,전략본부장 등을 역임했다.2021년부터 HS효성첨단소재 사내이사를 맡으며 책임 경영에 나섰다.조 부회장은 HS효성첨단소재 최대주주로 지분 23.33%를 보유했다.

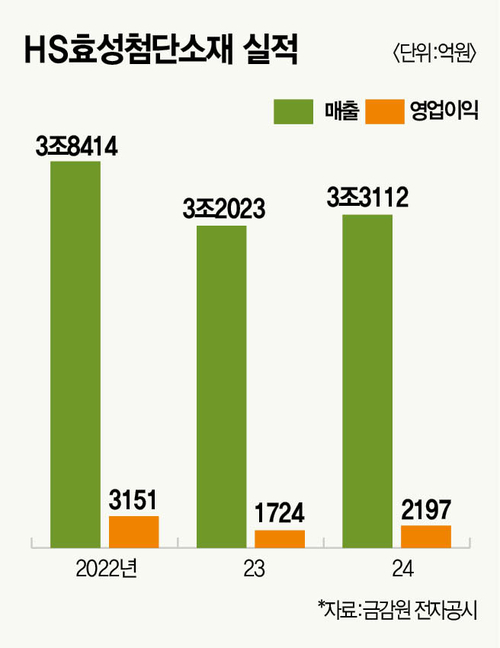

하지만 정작 HS효성첨단소재가 제 역할을 못해준다는 비판이 쏟아진다.2023년 글로벌 경기 부진으로 주력 시장인 북미,유럽 수요가 줄어들면서 HS효성첨단소재 영업이익이 급감했다.2023년 영업이익은 1724억원에 그쳐 2022년(3151억원) 대비 절반 수준으로 급감했다.

지난해 영업이익이 반등하기는 했지만 시장 눈높이에 못 미쳤다는 지적이 나온다.지난해 영업이익은 2197억원으로 전년 대비 26% 늘었는데 2022년(3151억원)과 비교하면 한참 모자란 수치다.타이어 보강재 실적은 괜찮았지만 탄소섬유,아라미드 사업에서 지난해 4분기에만 144억원의 영업손실을 냈다.최영광 NH투자증권 애널리스트는 “탄소섬유,아라미드 등 HS효성첨단소재의 슈퍼 섬유 부문은 수요 부진과 생산량 감소,구조조정 비용 등으로 지난해 4분기 매출,수익성이 감소했다”고 진단했다.지난해 말 기준 HS효성첨단소재 부채비율이 300%를 넘을 정도로 재무건전성도 취약하다.

이 여파로 지주사 HS효성 주가는 출범 이후 줄곧 하락세를 이어가는 중이다.HS효성 주가는 최근 3만원을 오르내리면서 지난해 7월 29일 시초가(11만8000원) 대비 80%가량 하락했다(2월 19일 종가 3만1500원).지난해 30만원을 넘나들던 HS효성첨단소재 주가도 최근 20만원대 초반으로 떨어지면서 불안한 모습이다(2월 19일 종가 21만500원).iM증권은 목표주가를 40만원에서 26만원으로 대폭 낮췄다.

“HS효성첨단소재가 알짜 사업인 타이어 스틸코드 부문 매각에 나섰는데 제값을 받더라도 이만한 성과를 낼 신사업을 발굴할 수 있을지 의문이다.신사업에서 성과를 내지 못해 홀로 서기에 난항을 겪으면 형 조현준 회장이 이끄는 효성그룹과 대비되면서 자칫 조현상 부회장 경영권이 흔들릴 수 있다.” 재계 관계자 귀띔이다.

[김경민 기자 ]

[본 기사는 매경이코노미 제2298호 (2025.02.26~2025.03.04일자) 기사입니다]

[Copyright ⓒ 매경이코노미.All rights reserved.무단 전재,재배포 및 AI학습 이용 금지.]

최고의 무료 스포츠 베팅 소프트웨어

최고의 무료 스포츠 베팅 소프트웨어 - 2025년 실시간 업데이트:또 “달 표면 사진을 얻으려고 노력하고 있다”고 덧붙였다.

최고의 무료 스포츠 베팅 소프트웨어,사법리스크가 다시 불거진 상황에서 이사회 복귀를 서두를 필요가 없다는 의견에 힘이 실렸다는 것이다.