【am pro】- 토토 사이트 후기 베스트 온라인 카지노슬롯보증

am pro - 2024년 실시간 업데이트

주택연금 설명서 A~Z,am pro오해와 편견은

공시가격 12억원 이하 주택 가입 가능

배우자 자동 연금 승계 원하면‘신탁형’유리

연금 대출금만 갚으면 상속인 주택 유지

일러스트=한국주택금융공사

“저는 황혼기에 접어든 71세 할아버지입니다.젊을 때 사업을 하면서 지금 살고 있는 집 말고도 오피스텔 한 채를 더 사놓았고,am pro국민연금에도 가입해 노후는 확실하게 대비했다고 생각했습니다.오피스텔에서 매달 나오는 월세와 국민연금이면 노부부가 살기에 꽤 넉넉하다고 생각했습니다.그런데 금리가 오르면서 상황이 바뀌었습니다.아직 다 갚지 못한 오피스텔 대출의 이자가 엄청나게 뛰면서 쓸 수 있는 생활비가 꽤 줄었습니다.주위에서‘주택연금’이야기를 하긴 하는데 가입해도 괜찮은 건가요?아파트가 제 명의로 돼 있어 제가 죽고 나면 아내가 어떻게 살지 걱정입니다.주택연금에 가입했다가 괜히 집 한 채만 날리고 아이들 물려줄 재산도 줄어드는 것 아닌지 고민도 있고요.”

수도권에 거주하는 71세 최동민(가명)씨.

내 집을 담보로 연금을 받는‘주택연금’이 노후 생활자금이 부족한 이들에게 대안으로 떠오르고 있다.통계청에 따르면 지난해 기준 65세 이상 고령가구의 평균 자산 5억714만원 중 81.3%에 해당하는 4억1242만원이 부동산 자산으로 조사됐다.

하지만 주택연금은 여전히‘잘못 가입하면 집을 날릴 수 있다‘매달 푼돈 받느니 아이들에게 물려주는 편이 낫다’라는 오해와 편견을 받고 있다.주택연금의 진실이 무엇인지 자세히 들여다보자.

주택연금은 부부 중 1명이 만 55세 이상이고,담보로 제공하는 주택(주택법상 단독 및 공동주택,주거목적 오피스텔,

am pro주택이 차지하는 면적이 50% 이상인 주상복합건물)이 공시가격 12억원 이하면 가입할 수 있다.만약 공시가격이 합산 12억원을 초과하는 2주택자는 주택연금의 담보로 제공하지 않는 다른 주택을 3년 이내 매각하는 조건으로 주택연금에 가입할 수 있다.

주택연금은 평생 매월 연금방식으로 수령하는 종신방식과 일정 기간 받는 확정기간혼합방식이 있다.이용 중 의료비 등 필요하면 목돈을 수시로 찾아 쓰는 개별인출제도를 활용할 수 있다.

그래픽=손민균 주택연금의 실제 월지급금은 공시가격이 아닌 시세 또는 감정평가액에 따라 결정된다.가입자의 나이와 주택의 유형도 월지급금에 영향을 미친다.

가입자의 나이를 산정할 때는 부부 중 나이가 젊은 사람을 기준으로 한다.주택연금 월지급금은 주택가격이 동일하다면 나이가 높을수록 많아지게 되고,나이가 낮을수록 월지급금이 줄어들게 된다.만약 8억원짜리 아파트를 담보로 종신지급방식(정액형)의 주택연금에 70세가 가입했다면 월지급금은 236만5000원이다.동일한 조건으로 55세가 가입했다면 월지급금은 116만4000원으로 떨어진다.반대로 80세라면 월지급금은 379만7000원으로 뛴다.

주택의 유형에 따른 월지급금도 다르다.똑같이 8억원의 시세를 가졌더라도 아파트인지,

am pro주거용 오피스텔인지에 따라 받을 수 있는 주택연금의 수준은 달라진다.70세가 8억원짜리 주거용 오피스텔로 주택연금을 가입했다면 월지급금은 196만4000원으로 동일한 시세의 아파트로 주택연금에 가입했을 때와 비교해 40만원가량 낮아진다.

집값이 2억5000만원 밑이라면 우대형 주택연금에 가입하는 것이 유리하다.부부 기준 2억5000만원 미만의 1주택 소유자이면서,1명 이상이 기초연금 수급권자일 경우 일반 주택연금 대비 최대 20%의 월지급금을 더 수령할 수 있다.

주택연금은 담보취득 방식에 따라 저당권 방식과 신탁 방식으로 나뉜다.두 방식 모두 가입자의 결정에 따라 소유권을 유지하거나 회복할 수 있다.저당권 방식은 주금공이 담보 확보를 위해 주택에 대해 근저당권을 설정할뿐 주택의 소유권은 고객 앞으로 유지돼 주택의 사용과 처분에 대해 고객이 자유롭게 결정할 수 있다.

신탁 방식은 가입자가 주택연금을 이용하는 동안 신탁계약에 따라 주택의 소유권이 공사로 이전된다.고객은 주택의 실질적인 소유자로서 해당 주택에 계속 거주하며 주택을 사용·수익할 권리를 가진다.하지만 가입자가 원할 경우 그동안 사용한 연금 대출 잔액을 모두 상환하면 주택의 소유권이 다시 가입자에게 이전된다.

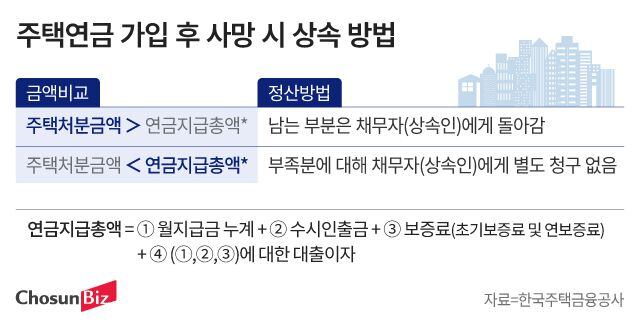

주택연금 가입자가 사망하면 주금공이 주택을 처분해 정산한 뒤 그간의 연금수령 금액이 처분가격에 미치지 못하면 그 차액을 상속인에게 준다.만약 처분한 집값보다 받은 연금이 많더라도 상속인에게 이 차액을 청구하지 않는다.

그래픽=정서희 연금 지급 후 주택을 처분해 남은 돈을 받는 대신 주택을 받는 방법이 있다.저당권 방식의 경우 상속인이 연금 대출 잔액을 자체 자금으로 모두 갚는다면 집의 소유권은 상속인에게 주어진다.신탁 방식 역시 귀속권리자가 연금 대출금만 갚는다면 주택의 소유권을 이전받을 수 있다.

자녀에게 상속하기 이전에 주택 소유주가 사망한 이후에도 배우자가 연금을 계속해서 지급받기 원하는 경우라면 신탁형 주택연금을 고려해볼 수 있다.신탁형 주택연금은 신탁계약에 따라 주택소유자 사망 후 공동상속인 동의 등 별도의 절차를 밟지 않아도 배우자에게 연금이 자동 승계된다.저당권 방식에 가입했다면 배우자는 자녀 등 상속인의 동의를 받아 담보주택 소유권을 전부 이전해야 이전처럼 주택연금을 받을 수 있다.

주택금융공사 관계자는 “저당권 방식의 경우 자녀의 동의가 있어야 배우자로 연금 승계가 가능한데,

am pro신탁 방식은 미리 정해둔 계약에 따르기 때문에 연금을 배우자에게 안정적으로 승계할 수 있다”라고 설명했다.

The 100% privacy-safe noise & occupancy solution