NO.1: 유타 재즈 대 la 클리퍼스 경기 선수 통계

한국이 체코 원전 우선협상대상자로 선정되면 두산그룹의 분할합병 가능성이 상승한다는 분석이 제기됐다.최근 두산그룹은 클린 에너지(청정 에너지),스마트 머신,반도체·첨단소재의 3대 축으로 지배구조를 재편하기로 했다.두산에너빌리티 산하에 있던 두산밥캣을 두산로보틱스 밑으로 옮긴 뒤 상장 폐지하는 것이 핵심이다.두산에너빌리티의 투자 의견은‘매수,목표 주가는 3만원이다.전 거래일 두산에너빌리티는 2만900원에 마감했다. 그래픽=손민균

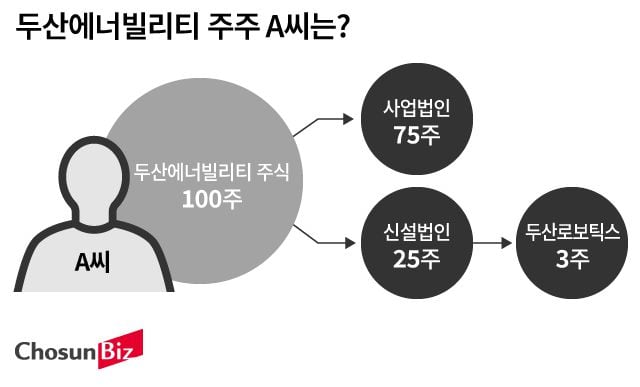

15일 대신증권에 따르면 두산에너빌리티 주식을 100주 보유한 주주의 경우 분할 후 신설 두산에너빌리티의 75주,유타 대 la 클리퍼스두산로보틱스 주식은 3주를 보유하게 된다.주식매수청구가격은 2만850원,주식매수청구권의 규모 제한은 6000억원이다.

허민호 대신증권 연구원은 “분할합병비율과 주식매수청구가격을 감안하면 7월 12일 종가 2만900원 기준으로 두산로보틱스 주가가 16만4000원 이상이거나 두산에너빌리티 주가가 2만850원을 초과해야 한다”면서 “7월 12일 두산로보틱스 주가가 10만5700원인 점 등을 생각하면 K-원전의 체코 원전 우선협상대상자로 선정되어 두산에너빌리티 주가가 주식매수 청구가격을 초과해야 분할합병이 이루어질 수 있을 것으로 판단된다”고 설명했다.

이어 허 연구원은 그룹지배 구조 재편에 따른 두산에너빌리티(별도 기준) 이익 감소는 90억원이라고 추정했다.그는 “분할합병이 성사되면 별도 기준 두산에너빌리티는 두산밥캣으로 받는 배당금은 없어지지만 현금 유입으로 순부채 1조2000억원,유타 대 la 클리퍼스금융비용 660억원이 감소한다”며 “별도 기준 두산에너빌리티의 2024년과 2025년 EBITDA는 각각 3120억원,4370억원임을 감안하면 이익 감소 수준은 크지 않다”고 했다.

허 연구원은 “K-원전이 체코 원전을 수주할 경우,정치적 영향이 크게 작용할 수 있는 유럽 시장에서 K-원전의 가격 및 공기준수 경쟁력이 발휘될 수 있음을 의미한다”면서 “이는 향후 폴란드 이외에도 2분기 이후 입찰 예정인 아랍 에미리트(UAE),네덜란드,영국,튀르키예 등에서의 원전 수주 가능성이 높아진 것으로,주가 재평가 통해 그룹지배구조 개편 영향을 상쇄할 것으로 기대한다”고 강조했다.